体验版

购买/续费SVIP

全年无限次用

极简尽调

极简尽调 法律翻译

法律翻译 Deepseek(智拾GPT)

Deepseek(智拾GPT) 法律计算器

法律计算器收起侧边栏

法律研究

领取福利

领取福利

个人中心

个人中心

退出登录

退出登录

升级团队版本

升级团队版本

加入SVIP会员免费学

加入SVIP会员免费学

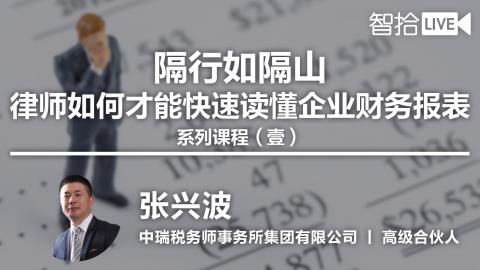

一、财务报表总体框架

法规依据:《企业会计准则第30号——财务报表列报》

至少包括:资产负债表(财务状况)、

附注质量不高,或者没做,很麻烦,不能充分了解企业财务情况

企业财务状况:附注是最重要的,

一、企业财务报表总体框架

法规依据

《企业会计准则第30号--财务报表列报》

企业财务报表至少包括:

资产负债表(财务状况)

利润表(经营成果)

现金流量表(现金流质量)

所有者权益变动表(保值增值)

附注(最重要,上市公司、非上市公司差别)(报表重要项目说明)

以上组成部分具有同等的重要程度

二、财务报表的本质

会计是假定

准则是游戏

审计是生意

披露是关键

组成部分:

资产负债表、利润表、现金流量表、权益变动表、附注

财务报告包括四表一注,其中附注最为重要。

会计师假定,准则是游戏,审计是生意,披露是关键。

附注很重要

准则是游戏,

财务报表——质量较高的附注对决策的借鉴意义较大

会计是假定,准则是游戏,审计是生意,披露是关键。——吴毓武

购买/续费SVIP

全年无限次用

极简尽调 法律翻译Deepseek(智拾GPT)

法律计算器收起侧边栏

法律研究

体验版

领取福利

个人中心

退出登录