体验版

购买/续费SVIP

全年无限次用

极简尽调

极简尽调 法律翻译

法律翻译 Deepseek(智拾GPT)

Deepseek(智拾GPT) 法律计算器

法律计算器收起侧边栏

法律研究

领取福利

领取福利

个人中心

个人中心

退出登录

退出登录

升级团队版本

升级团队版本

借钱不炒。利息涉及国家金融稳定,过高利息不支持,设置上限。

【利息上限】一线两区,不超过四倍一年期LPR法定之债,超过就是无效之债。

民间借贷规定。

一、起诉证据问题:

1、债权凭证

2、不具有债权人资格的,裁定驳回起诉。

3、 并未规定债权凭证必须是原件,复印件也可以做证据

4、未载明债权人的债权凭证的原告也适格,借鉴了占有即所有。法律推定。

5、

最高人民法院《民间借贷规定》

利息上限属于法律效力性的强制性规定,非意思自治的范畴,涉及国家利益、公共利益,金融秩序。

一、《民间借贷规定》利率上限的改革。

第25条,

二、《民间借贷规定》中利息的计算方法。

第24条,

第26条

三、民间借贷利息的

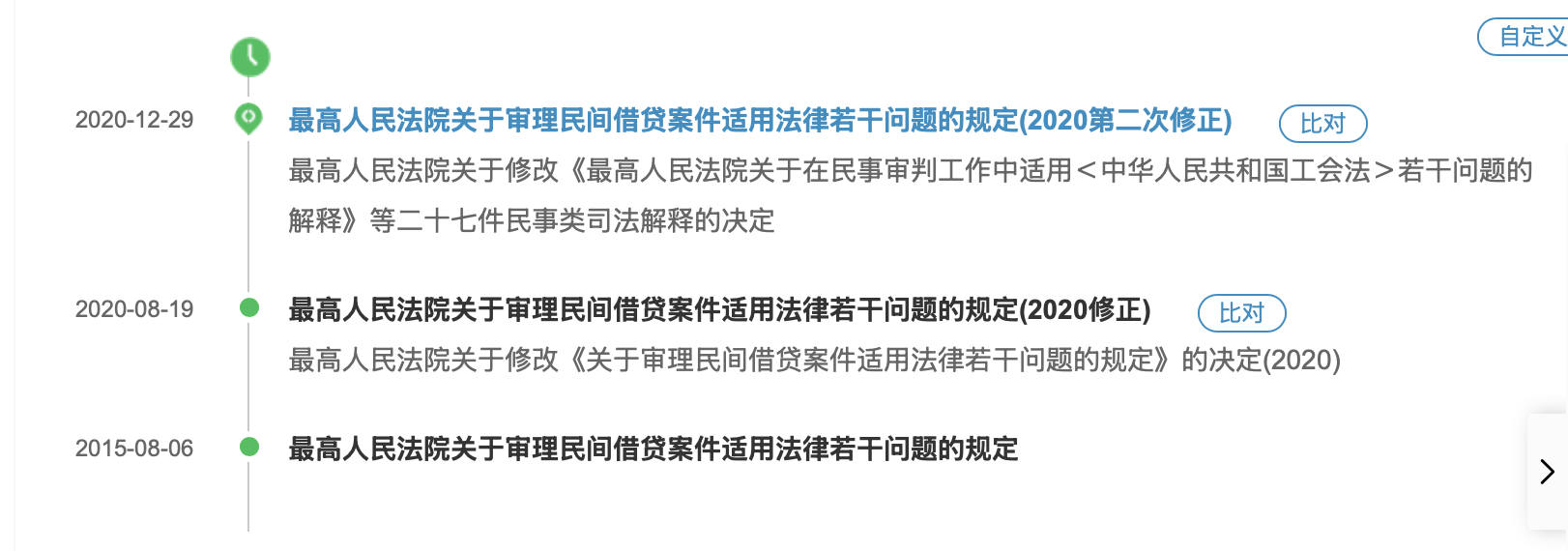

1、最高人民法院关于审理民间借贷案件适用法律若干问题的规定。于2015年6月23日通过,2020年8月18日第1次修改,2020年8月20日修改。

2民间借贷规定第25条。出借人请求借款人按照合同约定利率支付利息,人民法院应予支持,在双方约定的利息。超过合同,成立时一年期贷款市场报价利率4倍的除外。

前款所称一年期贷款市场报价利率是指中国人民银行授权全国.

民间借贷规定第24条、26条、27、28、

民间借贷利息的法律逻辑?

1.利息?

钱借不炒。最高人民法院《民间借贷规定》

利息有法律的上限?

一、《民间借贷规定》利率上限的改革

二、《民间借贷》利率

(一)4倍1年期LPR的上限

关联法条《民法典》第680条第1款:禁止高利放贷,借款的利率不得违反国家有关规定。

2.利率的上限:

旧的“两线三区”24%与36%的两线,法定之债、自然之债、无效之债的三区。

新的“一线两区”不超过四倍1年期LPR,法定之债:超过四倍1年期LPR,无效之债。

(二)“两线三区”向“一线两区”转换的节点。

《民间借贷规定》31条。

二、《民间借贷规定》中理论性的计算方法

(一)借期内的利息以约定为准

《民间借贷规定宁》第24条:没有约定、约定不明均不支持。自然人之外的,约定不明结合内容等因素确定利息。

(二)本金+实际使用期限+方能产生利息。

《民间借贷规定》第26条。

(三)有条件认可复利

《民间借贷规定》第27条。

1。同一合同项下的分期借款,前期利息可以计入后期本金。但是,计算利息的上限仍以最初本金和合同成立时LPR为计算依据;

2.金融借贷有就算复利的传统

中国人民银行《关于调整各项贷款利率通知》:对不能支付的利息,计算复利。

(四)逾期利息的计算标准

《民间借贷规定》第28条

关联法条《民法典》第577条:

(五)利息的支付顺序与支付期限

2.管辖?

- 最高人民法院--民间借贷规定;(钱借不炒)

- 最高院关于审理民间借贷案件适用法律若干问题的规定,2015-2020.8-2020.12月三次;

- item31条--两线三区、一线两区;以2020.8.20为划分基准;

- itme24条,利息的计算;

- item26条,本金+实际使用期限---方能产生利息;

- item27条,有条件认可复利;解释为:同一合同项下的分期借款,前期利息可以计入后期的本金,但是计算利息的上限仍以最初的本金和合同成立时的lpr为计算依据;

- 人行关于调整各项贷款利率的通知:对不能支付的利息,计算复利;

- Item28条,逾期利息;

裁定驳回起诉:

原告要正确,被告要明确,

约定多个管辖,原告可以向其中一个法院起诉。

管辖权约定不受主合同无效而变动。民法典507条规定了。合同无效邓,不影响其中协议管辖条款的效力。

自然人之间为实际合同,接受货币方为合同履行地。

其他合同买卖合同都应适用。

民诉法解释18条规定了。

法定的利息上限是属于法律规定的效力性的强制规定。(关联法条《民法典》第680条第1款)

法律依据:最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》于2015年6月23日通过,2020年8月18日第一次修改(2020-8-20生效),2020-12-23第二次修改(2021-1-1生效)。

《民间借贷规定》利率上限的改革

4倍1年期LPR的上限,《民间借贷规定》第25条

1、债权凭证虽未载明权利人,但将持有人推定为权利人,

1、持有债权凭证,应该受理;

被告提出有事实依据的抗辩+人民法院经审查认为原为不具有债权人资格的,驳回起诉。

【抗辩】,不是否认,【有事实依据的抗辩】

履行抗辩、时效抗辩

【继受取得】已约定不得转让、债权未通知被告;

债权人另有他人,【提交证明债权人另有他人的相关证据来反证原告不是真正债权人】

张进德:民间借贷纠纷中利息.起诉证据与管辖三大实务难点精讲

SVIP免费学

购买/续费SVIP

全年无限次用

极简尽调 法律翻译Deepseek(智拾GPT)

法律计算器收起侧边栏

法律研究

体验版

领取福利

个人中心

退出登录